ПЕРЕД ВТОРЫМ УДАРОМ ПАНДЕМИИ.

ЗАМЕТКИ О 3 КВАРТАЛЕ 2020. ПРЕДЫДУЩИЕ ТРИ СМ.:

ПАДЕНИЕ МИРОВОЙ ЭКОНОМКИ. КТО ВЫИГРАЛ ? http://nkhan.ru/%d0%bf%d0%b0%d0%b4%d0%b5%d0%bd%d0%b8%d0%b5-%d0%bc%d0%b8%d1%80%d0%be%d0%b2%d0%be%d0%b9-%d1%8d%d0%ba%d0%be%d0%bd%d0%be%d0%bc%d0%b8%d0%ba%d0%b8-%d0%ba%d1%82%d0%be-%d0%b2%d1%8b%d0%b8%d0%b3%d1%80%d0%b0-2/

ПАНДЕМИЯ НЕ СЛОМАЛА ЭКОНОМИКУ от 16.06.20. http://nkhan.ru/wp-admin/post.php?post=1814&action=edit

“Конец пандемии ?” 18.07.20. http://nkhan.ru/%d0%ba%d0%be%d0%bd%d0%b5%d1%86-%d0%bf%d0%b0%d0%bd%d0%b4%d0%b5%d0%bc%d0%b8%d0%b8/ .

Третьего дня я получил таблички данных о состоянии экономики ведущих экономик мира, сделав скрины РБК, что позволило в уже привычном формате проанализировать их как и в предшествующих заметках. Это тем более отрадно, поскольку естественный годовой цикл наблюдений подошел к концу и, хотя корноовирусная атака еще не завершилась, можно выявить некоторые тенденции.

Присматривая данные перед их изучением, что делается всегда перед началом анализа, бросается в глаза скачки данных по ВВП и, памятуя о ковидной детерминации, скажем прямо – она дорого обходится человечеству. Это относите как к данным ВВП первой

Экономики мира – США (рис.1), так и второй КНР и снижение в данного показателя у РФ.

С этого места как говорится поподробней.

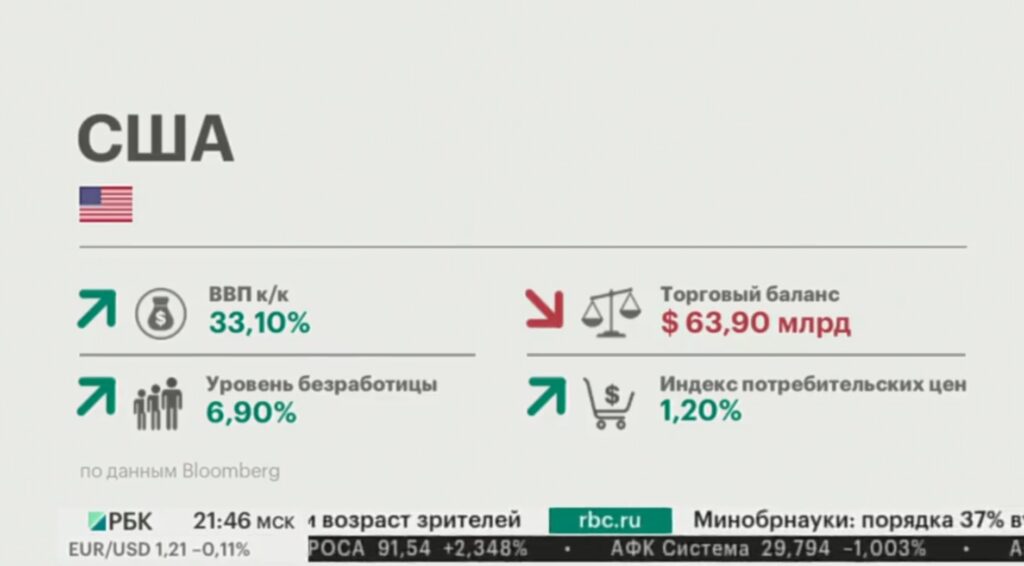

Рис. 1. Макроэкономические показатели США за 3 кв.с.г. (здесь и далее кв/кв).

Если кв/кв США +33%, КНР +2,7, то РФ , к сожалению, 3,6 % со знаком «минус». Экономика США показала феномен не столько «перезагрузки», сколько умение работать в режиме «выключил/включил», Факт отсутствия инерционности экономической модели , пожалуй свидетельствует больше о необходимости удалять внимание частному малому сектору больше, чем монстрам- паровозам экономики, обеспечивающим основную долю ВВП страны. Подчеркну, что речь идет о режиме «вход в локдаун/выход». 2,7% экономики роста КНР- есть нормальное значение, прекрасно верифицируемое разницей данных по ВВП США за 2й и 3й кв.с.г., т.е. эти 2,7% — объективны. Данные по России объективны тоже, однако в противоположность локомотивов мировой экономики США и КНР демонстрирует заметную инерционность, тем более эти данные накладываются на время второго всплеска числа инфицированных Ковидом в РФ, тогда как КНР вышел из коновиусного напряжения полностью. Но к этому мы вернемся ниже.

Начнем рассматривать ситуацию статично на фоне скачка показателя ВВП США на более, чем 33% , произошел рост дефицита торгового баланса, что подсказывает направление действий на экономическом поле новой администрации, только избранной во главе Байден-Харрис.

Дело не только в Китае, но и с Европой тоже торговый баланс США — отрицательный. Конечно, заместить французскую косметику и индийские лекарства не удастся, но товары широкого потребления – им следует уделить особое внимание, тем более, что это легкий на подъем малый бизнес.

Отчасти рост ВВП США в рассматриваемо периоде года связан с ростом фондового рынка, свидетельствующий о насыщенности товарного рынка и рынка услуг, как, впрочем, и в России, — те люди которые не поехали в отпуск в июле-августе, пошли на рынок фондовых услуг ММВБ. Но об этом чуть ниже.

Скачок ВВП обусловлен безусловно наличием рабочей силы, сидевшей до этого в Локдауне, — только по этой позиции есть для США рост ВВП, т.к. хорошо известно, что в начале 2020 г. 3,5 % безработица никого не удивляла, а темп снижения этого показателя составил за ноябрь 245 тыс.

Весьма интересен показатель индекса потребительских цен (ИПЦ) –у американцев есть деньги, но они ничего не покупают, что свидетельствует о сбалансированности помощи рядовым гражданам и согласованности действия денежных властей , а также политических сил. В этой связи триллионные вливания похоже поглощенные рынком, прежде всего фондовым, да и импортом не привели к инфляции, даже не создав «навеса», чего я боялся. При этом есть явление как ослабление доллара, что связано в торговым дефицитом, а не долларовой накачкой. И, похоже, что только психологически размер кармана ФРС США вызывает опаску и, добавим новые меры будут предприняты, скорее всего, уже в феврале.

Инерционность Экономики КНР (Рис.2) более, чем у США, но экспортный потенциал этой страны самый мощный в мире. Как известно уходящая администрация США начала торговую войну , точнее войну с китайским экспортом в страну не на равных условиях. Сальдо торговли США с КНР был в пользу Китая. Я не стал прибегать в изучению географии торговли КНР а 3 кв., но, выскажу предположение, что американцы заместили китайские товары, обложенные по некоторым позициям по ставкам 25%, что носит запретительный характер, на товары иного происхождения. Страна-происхождения товара – важная часть торгового сертификата любой товарной позиции, является статистически необходимым аргументом.

Рис.2. Китай.

Однако КНР нарастил экспорт, что дало толчок роста ВВП. Невольно возникает, какие страны в условиях пандемии и локдуна, смогли увеличить потребление китайского экспорта. Вопрос – не кажется праздным, если принять во вникание ИПЦ, который держится на контроле Китайским Народным банком –вообще в мировую прессу данные об экономике КНР вливается достаточно мало. Однако и без статистики понятно, что свободные рабочие руки у Китая есть и, если они будут заняты ВВП этой страны вырастете\.

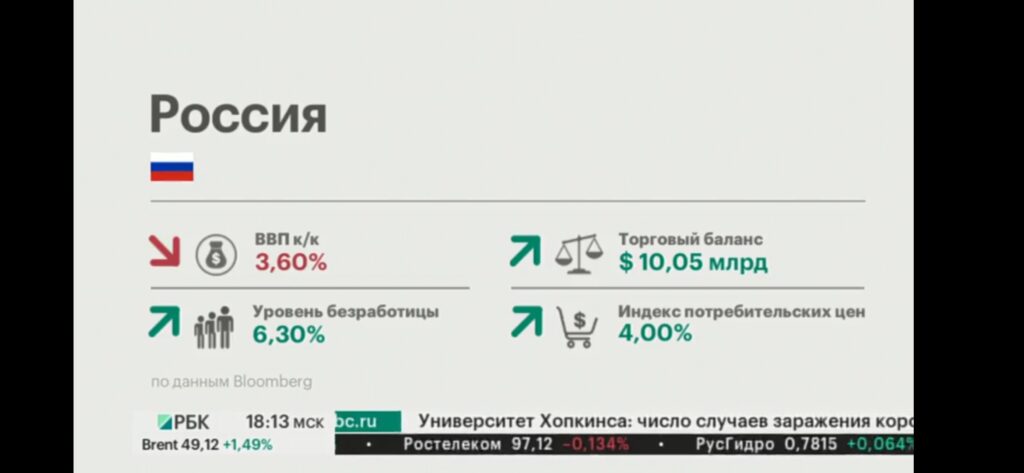

Как уже отмечалось Россия в 3 кв.(Рис.3)несмотря выход из локкдауна апреля-мая, эффективное восстановление не продемонстрировала — российских политиков может порадовать лишь экспорт и сейчас никто не будет разбираться насколько он сырьевой – деньги-валюта в страну идут. Валютная выручка, перенаправляемся в фонды правительства и резервы ЦБ за счет бюджетного правила, позволила осуществить те меры поддержки, которые выплачивались на поддержку семей, бизнеса, родосвпомжению и некоторых отраслей народного хозяйства, включенных в специальный список пострадавших.

Рис.3. Россия.

Монетарные власти в принципе должны быть довольны – кризиса как такового не произошло , в период начавшейся с сентября второй атаки беспощадного Ковида, всеобщий локдаун решено было не вводить, но инерционность экономического механизма не позволила повлиять на рост ея. И, хотя регулятору удалось удержать ИНЦ на уровне искомых как говорят математики, 4 % данные 1го месяца 4 кв.-забегая вперед, заметим- являются не только предупреждением желающим еще пораздавать денег – выборы как говорится «не за горами», но и теортикам-специалистам в области экономической теории – появился ли инфляционный навес в экономике РФ, а еще спросить у геополитиков: почему именно ресурсные кампании подвергаются наибольшему числу санкций со стороны США и Евросоюза, тогда как АПК — нет.

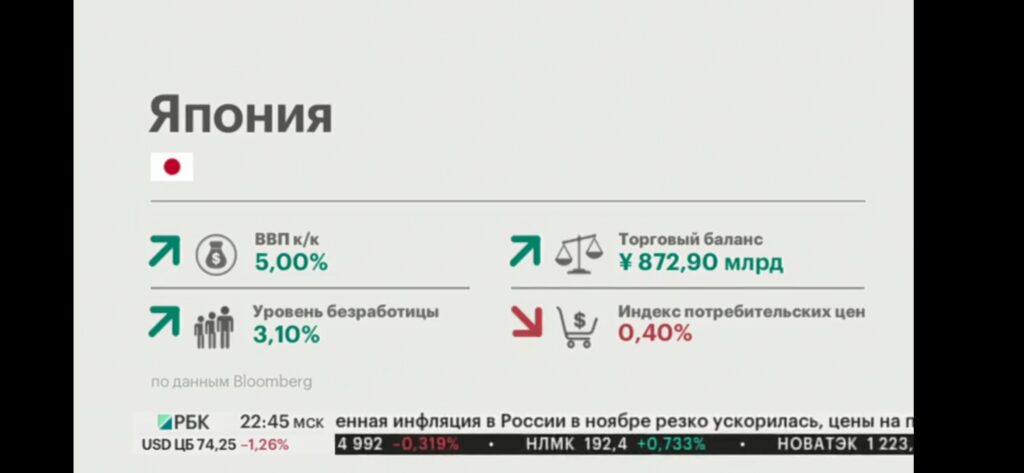

Я далек от аналогий приведенной по РФ ситуации 3 кв нын,года с ситуаций нулевых годов, когда за счет валютных поступлений от экспорта РФ смогла выкарабкаться из долговой ямы 90-х, затем войти в 6ку крупнейших экономик мира. А сейчас посмотрим на самую благополучную по показателям экономику мира – японскую. (Рис.4).

Рис.4 Япония.

Здесь видно преодоление ВВП пандемии , положительное сальдо торгового баланса и низкий уровень безработицы, позволяющий судить о режиме т.н.«полной занятости». Для экономики и экономистов это иной уровень полета экономической мысли, чтобы изучать и давать рекомендации по развитию. Главное, что ВВП Японии вышел на плюсовую траекторию, а дефляция приближается к нулю. Наблюдения за приведенными данными по Японии позволяют говорить об изменении экономического курса островного государства, когда экспорт, понятно, высокотехнической продукции, электроники по количественным данным сопоставим с российским сырьевым экспортом. И, нельзя не отметить, что выход из локкдауна скорректировал потребление населением Японии или же промышленность, сфера услуг подстроилась под нужды потребителя.- данные ИПЦ.

Этого было бы пожелать экономике Британии (Рис.5), ввиду того,

Рис. 5. Соединенное Королевство.

что несмотря на крупнейший после США скачок данных по ВВП, увеличился одновременно и торговый дефицит, который к росту,что наряду с ростом положительного сальдо Германии, делает вопрос актуализированным. Приведенные данные по Соединенному Королевству, позволяют уверенно сопоставить ИПЦ и впечатляющий рост ВВП –все, что было произведено в Великобритании в 3 кв.было потреблено там же, но резервы рабочей силы для дальнейшего роста ВВП страны уже мало, но зато есть резервы для увеличения темпа инфляции, т.е. потребления. Конечно, я не могу судить о наличии валютных резервов Банка Англии, однако увеличивать импорт Соединенное Королевство может за счет разгона инфляции. Не этим ли объясняется напряженность переговоров на фоне Брексиата ЕС – ЮК ? Как отметалось нами выше, их ведут стороны, имеющие диаметральные разные характеристики торговых балансов. А теперь позвольте спросить: все ли знают, что такое «рыбная банка»?

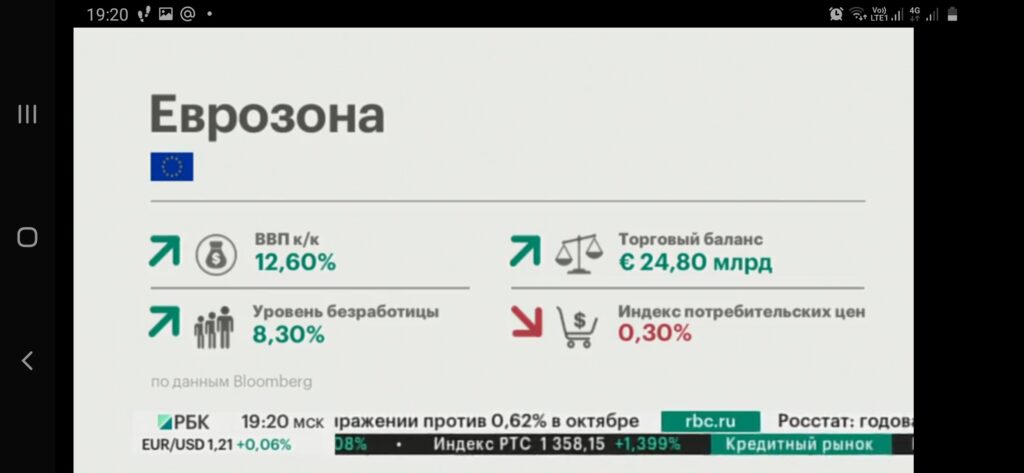

Великобритания ведет трудные переговоры с Европейским Союзом (У.де Ляйеен – Б. Джонсон) и данные по ЕС (наверное с учетом Германии), мы рассмотрим ниже (рис.6).

Рис.6. Еврозона.

Европа подняла постлоккдаунский ВВП чуть меньше, чем Соединенное Королевство и осмелюсь предположить за счет Германии (на 2/3) , как, впрочем, и экспорт. Вот куда уходит Экспорт: Китай, Европа, Германия, Россия, а теперь еще и Япония ? нетрудно сделать предположение, что ЕС направляет его в США и Британию. Для ЕС выглядит благоприятно низкий (для них) уровень безработицы и, если будут заняты они, то и появится инфляция.

Наконец – лидер европейской экономики – Германия (Рис.7): Одна страна из 26 членов еврозоны «везет» 2,/3 ее экспорта. Неудивительно, что другие страны зоны Евро смотрят на ФРГ как на спасительницу.

Второй приступ короновирусной атаки начал накрывать ФРГ и поэтому данные по безработице относительно докоронокризиса — большие, но инерционность экономки Германии как раз состоит в экспорте, который остановить, пожалуй невозможно. При этом немцы в фатерленде ничего не покупают , хотя отрицательные процентные ставки банков типа Шпаркасс выталкивают деньги дойче бёрзе в магазин. Как видит читатель – есть все основании сравнивать экономику Германии и Японии, проигравших сторон, между прочим, во второй мировой войне, но, кажется , слава богу, существующих на разных концах Евразии. Для них Россия и Китай, лежащие между ними – целый океан.

При этом стоит предположить , что относящиеся к разным цивилизациями страны несут в себе разные культурные парадигмы и сравнивать их можно лишь количественно и качественно по параметрам всего лишь.

Выше мы посмотрели материал лишь в обработке статиста, но располагая данными предшествующих кварталов вполне возможно чисто технически подготовить динамические ряды, а затем наложить на даты вход/выхода локдаун.

Comments

So empty here ... leave a comment!